Bogføring af afskrivninger

Hvad betyder afskrivning

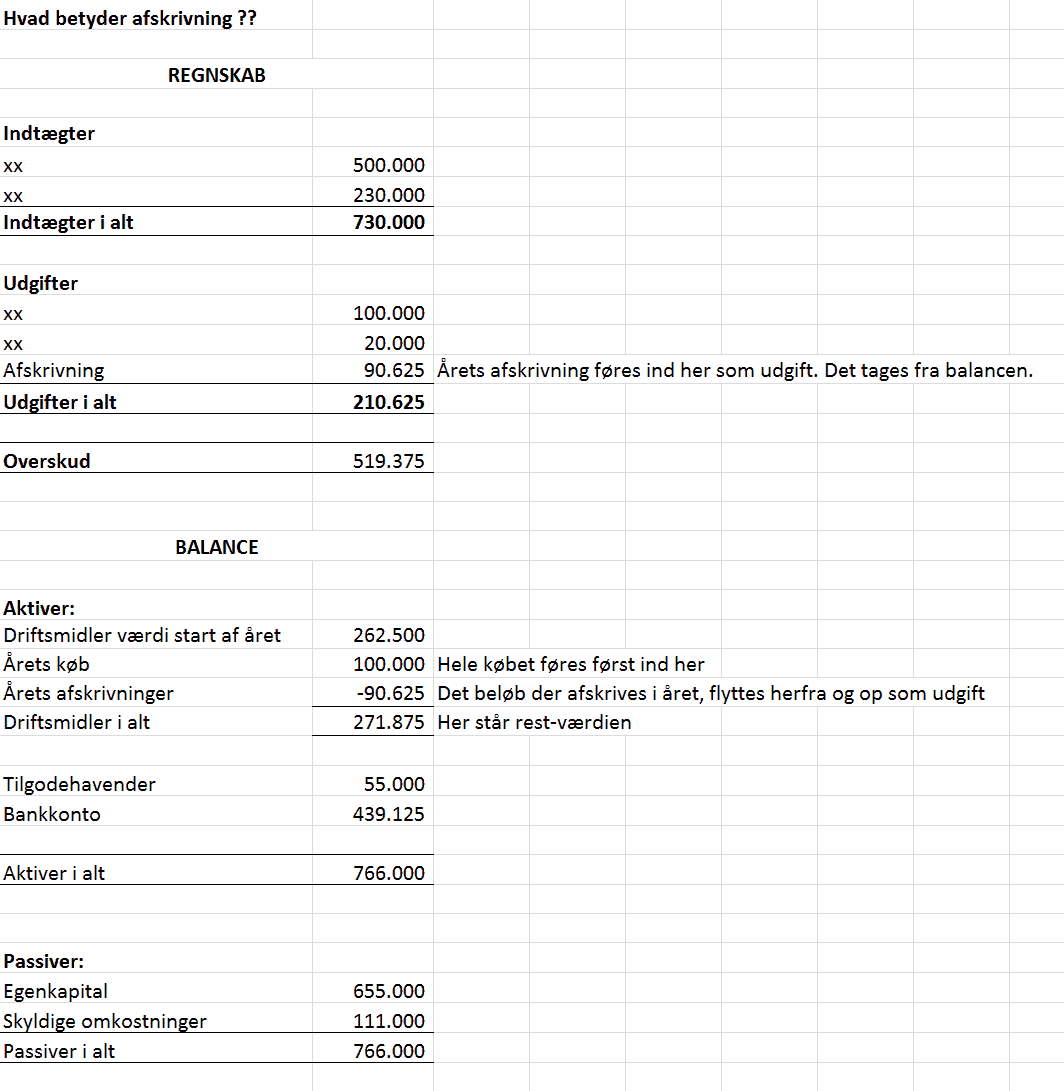

At afskrive noget betyder, at man gør dets værdi mindre. Når man køber noget til sin virksomhed, som koster mere, end det Skat har sat som grænse-værdien for små-anskaffelser, så kan man ikke tage hele udgiften med i ét regnskabsår, men man skal fordele det over flere år.

At afskrive noget betyder, at man gør dets værdi mindre. Når man køber noget til sin virksomhed, som koster mere, end det Skat har sat som grænse-værdien for små-anskaffelser, så kan man ikke tage hele udgiften med i ét regnskabsår, men man skal fordele det over flere år.

Du bogfører naturligvis hele regningen på købet, når du modtager den. Du bogfører den ind i balancen under aktiver. Inden året slutter, bogfører du så afskrivningen, ved at føre en del af beløbet ud af balancen og op i resultatopgørelsen som en udgift.

På den måde får du afskrevet, altså gjort beløbet, der står som værdi i balancen mindre.

Hvorfor afskriver man

Man skal lave afskrivninger på sine store køb, fordi det siger reglerne.

Men man skal også bogføre aktiverne (indkøbene) i balancen, og lave årlige afskrivninger, for at man i hvert årsregnskab kan se den aktuelle værdi, der er i virksomheden.

Hvis du bogfører et køb af en stor maskine ind som en udgift, det år den er købt. Så vil købet blive trukket fra dit overskud det år. I næste års regnskab, vil du ikke kunne se, at du har en maskine stående, som egentlig har en værdi, og som måske kunne sælges og give indtægt i virksomheden.

Når du bogfører indkøbet ind under aktiverne i balancen, og kun fører en procent-del af købet op som en udgift i årets resultatopgørelse. Så vil du i årsregnskabet kunne se, at virksomheden har en maskine, som stadig har en værdi, stående i virksomheden.

I det kommende regnskabsår vil du stadig kunne se, at virksomheden har maskinen, men at den er blevet mindre værd, fordi der er blevet afskrevet på den.

Du bruger altså afskrivninger til at være med til at vise, hvad virksomheden egentlig er værd.

Hvad er et anlægsaktiv

Et anlægsaktiv er noget virksomheden ejer eller kontrollerer. Der er tre typer anlægsaktiver:

- De materielle anlægsaktiver

- De Immaterielle anlægsaktiver og

- De finansielle anlægsaktiver.

Materielle anlægsaktiver er dem flest virksomheder har. Det er de ting virksomheden ejer. Det kan for eksempel være biler, inventar, maskiner eller it-udstyr.

Immaterielle anlægsaktiver er også noget virksomheden ejer eller kontrollere. Det er noget, man ikke kan tage og føle på. Det er de ikke-fysiske ting. Det er for eksempel goodwill, patenter eller licenser.

Finansielle anlægsaktiver er pengemæssige aktiver. Det kan for eksempel være obligationer og aktier. Der er særlige regler for finansielle anlægsaktiver, dem berører jeg ikke i denne artikel.

Småanskaffelser og straksafskrivninger

De ting der ikke koster så meget, de kaldes småanskaffelser. De kan bogføres som en udgift i regnskabet det år, hvor de er købt.

Småanskaffelser bliver altså straksafskrevet. Det betyder at de udgiftføres, det år, hvor de er købt. Og de kan ikke ses som en værdi i regnskabet i de kommende år.

Småanskaffelser kan for eksempel være en kontorstol, et kasseapparat, et stykke værktøj. Det kan altså være mange forskellige ting. Det er prisen på tingen, der afgør om det er en småanskaffelse, der kan straksafskrives eller om det skal medtages under anlægsaktiverne.

Skat har fastsat en beløbsgrænse, for hvor meget en ting må koste, for at kunne bogføres som en småanskaffelse.

Hvor meget kan man afskrive om året

Der er fastsatte grænser for hvor meget man må afskrive pr. år. Det kommer an på hvilken type ting man har, hvor lang tid man skal afskrive det over.

For eksempel kan driftsmidler (maskiner, biler osv) afskrives med max 25 procent pr. år.

Hvad er saldometoden

Når man skal finde det beløb, der skal afskrives for et år, så gør man det ved at finde værdien af det, der er bogført i balancen som aktiv.

Når man skal finde det beløb, der skal afskrives for et år, så gør man det ved at finde værdien af det, der er bogført i balancen som aktiv.

Det betyder, du finder den værdi aktiverne havde i starten af året, så lægger du alt det til, der er købt i løbet af året, og som er bogført under anlægsaktiverne.

Herefter fratrækker du det, der er solgt i løbet af året.

Når du har det tal, så trækker du de afskrivninger fra, som er bogført i tidligere år. Herefter har du saldoen eller værdien på anlægsaktiverne.

Alt hvad der er købt og bogført som anlægsaktiv tælles sammen i en pulje. Det vil sige at har du købt en bil, en reol og et stykke værktøj, så skal det hele med i samme pulje.

Når du har den samlede saldo, så regner du ud, hvor meget der skal afskrives ved at bruge den procentsat der afskrives med.

Saldometoden betyder derfor at du afskriver på den samlede saldo, der står i balancen.

Hvordan bogfører man et nyt indkøb

Når du køber noget til din virksomhed, som skal føres ind som et aktiv og som der skal afskrives på over flere år. Så skal det bogføres under de konti i balancen, der vedrører dine anlægsaktiver.

Når du køber noget til din virksomhed, som skal føres ind som et aktiv og som der skal afskrives på over flere år. Så skal det bogføres under de konti i balancen, der vedrører dine anlægsaktiver.

Du bør sørge for at haven konto der hedder noget med ”årets tilgang”. Denne konto skal være sat op til at trække moms.

Når du bogfører den regning du har modtaget på købet, så skal det fulde beløb inkl. Moms tastes i debet på kontoen ”årets tilgang”. Hvis kontoen er sat korrekt op, så vil systemet nu føre beløbet uden moms ind på kontoen, og det vil føre moms beløbet ned på en konto for indgående moms.

Hvad med moms

Der er jo som regel moms, på de ting vi køber til vores virksomheder. Og har man lov til at trække moms fra, så skal det selvfølgelig også gøres på de store investeringer, vi foretager i virksomheden.

Er der moms på den regning du modtager, og har du fradragsret for momsen, så skal du trække det fulde momsbeløb fra, den dag du køber udstyret.

Momsbeløbet skal altså ikke medtages i afskrivninger.

Bogføring af afskrivning – hvordan konteres det

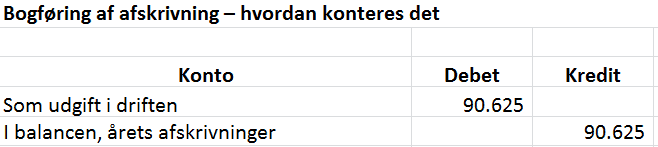

Når du har beregnet hvor meget du skal afskrive i regnskabet, så er det tid til at bogføre afskrivningerne.

Når du har beregnet hvor meget du skal afskrive i regnskabet, så er det tid til at bogføre afskrivningerne.

I din kontoplan under anlægsaktiverne har du en konto, der fortæller hvor meget, der er afskrevet i de tidligere år. Den hedder typisk ”afskrivninger primo” lige under denne konto, bør du have en konto, der hedder ”årets afskrivninger”. På denne konto skal du taste beløbet, der skal afskrives i kredit.

Oppe i resultatopgørelsen, typisk som en af de sidste poster inden du når til ”årets resultat”, skal der være en konto der hedder noget med ”afskrivninger”. På denne konto skal beløbet stå i debet.

Kontoen i resultatopgørelsen, kan være lagt ind andre steder – det vigtige er, at den hedder noget med afskrivninger, og at der ikke trækkes moms af de beløb, der konteres på denne konto.

Altså i balancen skal beløbet være i kredit, og i resultatopgørelsen skal beløbet være i debet.

Hvornår skal afskrivningerne bogføres

Afskrivninger skal senest bogføres på den sidste dato i regnskabsåret. Rigtig mange vælger at bogføre afskrivninger en gang om året på denne dato.

Hvis du vil have udgiften med i regnskabet løbende, så kan du godt bogføre et beløb oftere for eksempel hver måned eller hvert kvartal.

Vælger du at bogføre afskrivninger mere end en gang om året, så skal du bare sikre dig at beløbet er det rigtige, når du afslutter året. Beløbet set over hele året skal være det sammen, lige meget om du kun bogfører afskrivninger en gang om året, eller du del-bogfører dem over flere gange i løbet af året.

Hvordan ser man den aktuelle værdi i regnskabet

Når du vil se i regnskabet hvilken værdi dine aktiver/ting har, så skal du finde dem nede i balancen.

Et regnskab starter altid med en resultatopgørelse, den slutter med ”årets resultat”.

Herefter kommer balancen, hvor aktiverne står først, og passiverne står til sidst.

Der bør være en konto med en primosaldo for indkøb af aktiver. Herefter en konto for årets køb af anlægsaktiver og en konto for årets salg af anlægsaktiver. Det er ikke sikkert, at der er bogført på alle konti.

Efter disse bør afskrivningskontoen komme. Først en primo konto, og dernæst en konto, hvor årets afskrivning er bogført.

Hvor står afskrivningerne i årsregnskabet

I årsregnskab kan du se hvor meget der er bogført som afskrivninger i resultatopgørelsen. De står som en udgift. Som regel er de anført næsten lige over årets resultat.

Modposten finder du i balancen, her vil de være fratrukket under anlægsaktiver.