Bogføring af varelager

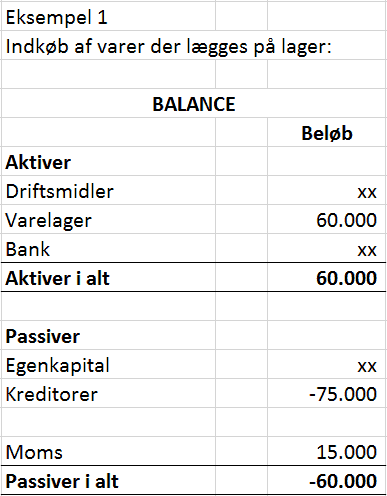

Indkøb af varer der lægges på lager

Hvis du indkøber nogle varer, du ikke sælger videre med det samme, men i stedet lægger på et lager.

Hvis du indkøber nogle varer, du ikke sælger videre med det samme, men i stedet lægger på et lager.

Så kan du, ved at føre det rigtigt, vise i bogføringen, at de lægger på lageret og har en værdi for virksomheden.

I stedet for at bogføre købet som en udgift, så skal du bogføre det ind på en konto, der hedder varelager.

Denne konto skal være placeret i balancen under aktiver.

Beløbet du har købt for skrives i debet på kontoen for varelager. Hvis der er moms på varen, og du kan trække den fra, så skal kontoen beregne moms.

Når du betaler varen krediterer du beløbet fra bank-kontoen.

Salg af varer fra lager

Når du tager en vare fra dit lager og sælger til en kunde, så skal du også i din bogføring flytte varen ud af dit varelager, og vise at du har haft en udgift til at købe varen.

Når du tager en vare fra dit lager og sælger til en kunde, så skal du også i din bogføring flytte varen ud af dit varelager, og vise at du har haft en udgift til at købe varen.

Det gør du, ved at konterer beløbet, som varen kostede i indkøb, í kredit på din varelager konto, og samme beløb skal føres i debet i resultatopgørelsen, på en konto under de variable omkostninger. Kontoen kunne hedde ”varer fra lager”.

Husk at beløbet der flyttes her, skal være beløbet uden moms, ingen af kontiene skal trække moms. Den har du nemlig allerede beregnet og trukket fra, da du købte varen, og bogførte den ind på dit varelager.

Selve salget til kunden, altså den faktura kunden skal have. Skal bogføres som en omsætning. Beløbet du sælger for, tastest i kredit i omsætningen, og pengene, der kommer ind i banken, skal skrives i debet.

Det beløb der er omsætning, skal tillægges udgående moms. Så på fakturaen til kunden er beløbet inklusive moms beregnet. Beløbet der kommer til at stå som omsætning i dit regnskab, er beløbet uden moms. Selve momsbeløbet skal stå på en momskonto for udgående moms.

Indkøb af varer der sælges videre med det samme

Køber du en vare, som du med det samme sælger videre, så kan du bogføre købet direkte ind i regnskabet, som en variabel omkostning. Det kaldes også en direkte omkostning. Dermed undgår du, at skulle bogføre varen rundt flere gange.

Da der ikke kommer en værdi på dit varelager, fordi varen jo med det samme forlader lageret igen – eller måske har det aldrig været på lageret, er der ikke grund til at lave disse dobbelt bogføringer.

Du skriver beløbet, som varen koster i debet, på en konto for køb af vare til videresalg. Hvis du kan trække momsen fra, så skal det være beløbet uden moms, der havner på denne udgiftskonto.

Momsbeløbet skal bogføres på en momskonto for indgående moms. Det fulde beløb, der betales til leverandøren bogføres i kredit på bank-kontoen.

Indkøb af råvarer til produktion

Mange virksomheder indkøber varer, som de bruger i deres færdige produkt. Disse råvarer kan behandles som øvrige varer. Når de købes og lægges på et lager, så bogføres de ind i balancen under aktiverne, på en konto der hedder råvare-lager.

Når de bruges i produktionen, flyttes de fra råvarelageret til færdigvare lageret eller til en udgift i resultatopgørelsen.

Er der beløbsgrænse på varelager?

Der er ikke nogen grænse for hvor meget eller hvor lidt en vare må koste, før den skal bogføres på varelageret.

Du kan sagtens købe en vare, der koster meget lidt, og føre den ind på lageret. Du kan også købe en meget dyr vare, som du med det samme sælger videre, og derfor bogfører beløbet direkte ind som en udgift i resultatopgørelsen.

Det er hvad der sker med varen, der afgøre, hvor den skal bogføres.

Lagerstatus og regulering

Mindst en gang om året er det tid til at gøre status over de varer, der er på lageret. Alt skal tælles op og det er en god idé at skrive ned på et bilag, hvor mange, der er talt op af hver enkelt vare.

Du skal gøre det for at se, om det der stå i bogføringen, er det rigtige.

Når alt er talt op, sammenligner du det optalte, med det der er bogført på dit varelager i balancen.

Hvis der er forskel, skal differencen føres væk fra din varelagerkonto i balancen, så varelageret i bogføringen stemmer med det faktisk optalte.

Differencen bogfører du i resultatopgørelsen på en konto for varelagerregulering.

Bogføring af svind

Hvis der er færre varer på lageret, end det der er registreret i balancen på varelagerkontoen og end det der burde være på lageret. Så er der sket et svind fra lageret.

Svind på lageret skal også bogføres. Det skal føres ud af varelaget – du skal taste det i kredit, og op som en udgift – her taster du det i debet, på en konto for lagersvind.

På den måde er varelager kontoen i balancen stadig ret-visende, og du viser samtidig, hvad der er sket med de varer, der er indkøbt.

Lagervarer til reklame

Har du brug for, at bruge nogle af dine varer som reklame eller vareprøver. Så viser du også det i din bogføring. Du skal fører dem ud af den konto under aktiver i balancen, hvor de er bogført, og føre dem op som en udgift i resultatopgørelsen.

Bogfør dem ind på en konto for reklameudgifter.

Hvad kan du se i bogføringen ?

Når alt er bogført, når varelageret er talt op, og når alle reguleringer er ført ind i regnskabet. Så vil du altså kunne se i regnskabet, hvor meget værdien er af de varer, der købt ind.

Samtidig kan du se værdien af de varer, der er solgt, og de varer der er taget ud fra lageret, uden at blive solgt. De varer, der er taget ud af lageret, men ikke er solgt, dem vil du også kunne se, hvad der er sket med.